美聯(lián)儲降息25個基點(diǎn),將目標(biāo)區(qū)間下調(diào)至4.0- 4.25%。

鮑威爾表示,這是“朝著更加中立的政策立場邁出的又一步”,該政策“沒有按照預(yù)設(shè)的路線”--將此舉視為對不斷變化的條件的臨時調(diào)整,而不是全面轉(zhuǎn)向的開始。

但此舉出臺之際,通脹率連續(xù)四年多高于目標(biāo)--這是自20世紀(jì)90年代末以來最長的一段時間。根據(jù)美聯(lián)儲自己對2025年9月的預(yù)測,PCE通脹預(yù)計(jì)將在2028年之前保持在2%以上,而聯(lián)邦基金利率預(yù)計(jì)將從2025年的3.6%下降至2027年的3.1%。通常情況下,更高的利率被用來抑制持續(xù)的通脹,但美聯(lián)儲正在制定一條放松政策的道路。

從鷹派承諾到投降

就在幾周前,鮑威爾在杰克遜霍爾用鷹派羽毛包裹著自己,并承諾:“無論發(fā)生什么,我們都不會允許價格水平的一次性上漲成為持續(xù)的通脹問題。”

這本應(yīng)是一條紅線,但鮑威爾自己卻用這一剪輯將其抹去。他稱之為風(fēng)險(xiǎn)管理,但實(shí)際上,這看起來更像是投降。當(dāng)然,鮑威爾為此舉進(jìn)行了辯護(hù),但市場將其解讀為鴿派,風(fēng)險(xiǎn)資產(chǎn)飆升。

儲降息,市場歡呼-比特幣對沖了不確定性")

流動性過剩掩蓋了真實(shí)風(fēng)險(xiǎn)

信貸市場讓這一荒謬現(xiàn)象變得極其明顯--垃圾債務(wù)就像藍(lán)籌股一樣交易,就好像風(fēng)險(xiǎn)已經(jīng)消失一樣。美國高收益率利差(投資者要求持有高風(fēng)險(xiǎn)企業(yè)債務(wù)而不是安全國債的額外收益率)已暴跌至僅2.9%,接近周期低點(diǎn),而風(fēng)險(xiǎn)最高的CC評級垃圾債務(wù)已從4月份的11.4%降至目前的7.9%。

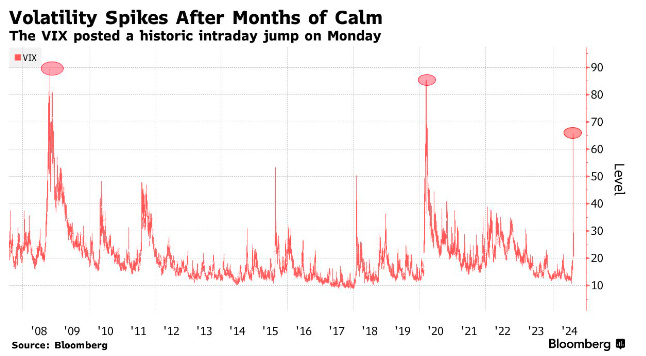

股票波動性仍然溫和:Cboe波動率指數(shù)(VIX)--華爾街的“恐懼指標(biāo)”,跟蹤美國股市預(yù)期30天波動率--徘徊在16附近,遠(yuǎn)低于其長期平均水平。

就連美聯(lián)儲自己的指標(biāo)也證實(shí)了這一點(diǎn):芝加哥美聯(lián)儲的國家金融狀況指數(shù)(NFCI)為-0.56,表明流動性狀況比歷史正常水平寬松。

機(jī)構(gòu)選擇獨(dú)立于美聯(lián)儲的對沖

自2021年3月通脹首次突破美聯(lián)儲2%的目標(biāo)以來,美國股市一路飆升。追蹤整個股市的威爾希爾5000指數(shù)目前市值約為66萬億美元,同期增長近65%。

儲降息,市場歡呼-比特幣對沖了不確定性")

不過,盡管股市在美聯(lián)儲提供的流動性的推動下走高,但比特幣的表現(xiàn)甚至更好,同期價格上漲了一倍多--與股票不同的是,比特幣的吸引力恰恰植根于處于美聯(lián)儲的軌道之外。

美聯(lián)儲降息后,比特幣于9月18日躍升至117,000美元,但隨后因獲利回吐、期貨清算和大量期權(quán)頭寸而回落。據(jù)Glassnode稱,比特幣期權(quán)未平倉量已飆升至創(chuàng)紀(jì)錄的50萬BTC,9月26日到期將是歷史上最大的一次,放大了短期波動。

盡管降價后價格有所回落,但機(jī)構(gòu)需求仍表現(xiàn)出彈性。9月18日至22日期間,Glassnode數(shù)據(jù)顯示,美國現(xiàn)貨比特幣ETF吸收了超過7,000個BTC(按現(xiàn)行價格計(jì)算近8.5億美元)。結(jié)果是,美聯(lián)儲的不確定性助長了更多的機(jī)構(gòu)活動--加強(qiáng)而不是削弱比特幣的立足點(diǎn)。

分裂的房子

在美聯(lián)儲內(nèi)部,這一場景喚起了舊的警告--一個內(nèi)部分裂的眾議院無法站立。9月份的投票是連續(xù)第二次沒有一致支持的會議,十九位政策制定者中有七位支持減少削減開支。

儲降息,市場歡呼-比特幣對沖了不確定性")

斯蒂芬·米蘭(Stephen Miran)加入美聯(lián)儲董事會只會加劇不和。米蘭是一家交易FTX破產(chǎn)索賠的投資公司哈德遜灣(Hudson Bay)的前策略師,他是唯一一位推動大幅降息0.5%的州長。盡管他未能影響同事,而且鮑威爾強(qiáng)調(diào)委員會的行動“高度團(tuán)結(jié)”,但一位擁有數(shù)字資產(chǎn)經(jīng)驗(yàn)并傾向于寬松流動性條件的政策制定者的到來不太可能沒有后果。

鮑威爾本人也承認(rèn):“現(xiàn)在沒有無風(fēng)險(xiǎn)的道路。該怎么做并不非常明顯。”這種缺乏清晰度本身就是一種風(fēng)險(xiǎn)--一個市場會毫不猶豫地將其解讀為不確定性和利用。從這個角度來看,去中心化的替代方案似乎更加可信,比特幣為對沖投資者提供了抵御通貨膨脹和貨幣政策政治化所需的手段。

在鮑威爾進(jìn)行校準(zhǔn)的同時,投資者正在轉(zhuǎn)向那些不會隨著美聯(lián)儲政策選擇的每次搖擺而生或死的資產(chǎn)。